本文来源于:商业数据派(ID:business-data),作者:吴明辉

“赛博朋克”由一款游戏带动成为一个文化符号,《原神》这个二次元游戏成为赶超《王者荣耀》的黑马,在主机玩家眼中,2020年是新旧时代交替的游戏荒年。

想赶上旧时代最后红利却跳票两年的《赛博朋克2077》,在一票玩家的期待中华丽登场,虽作品本身与预想存在落差,甚至上市几天后就被索尼下架,但还是不影响其火速出圈。

在12月10日全平台发售当天,知乎、微博、B站,年轻人的三大主流媒体社交平台均被《赛博朋克2077》相关刷屏,玩家的热情直接将其抬上了神坛,仅在PC端的Steam平台上,开售不足三小时同时在线人数就突破了100万人次,当天预售就超800万份。

在《赛博朋克2077》之前,还有一款国产二次元游戏《原神》也以各种方式出了圈。《原神》制作方米哈游先是通过反对以硬核联盟(OPPO、vivo、联想、华为等手机厂商)为代表的传统渠道商“雁过拔毛”的分成模式,让游戏还未发行就成为圈内的焦点。此后,又因其作品本身的争议性、仅次于《王者荣耀》的高额利润和荣获App Store年度最佳游戏大奖等多次引起关注。

(数据来源:SensorTower)

而今年上半年,《集合啦!动物森友会》刷爆游戏社群与主流媒体社交平台,其百度搜索指数几乎逼平2019年大热的“吃鸡”,连盒马、喜茶等品牌都在动森里做起营销来。

海外名宿任天堂、CDPR靠着《动森》与《赛博朋克2077》深入人心,国内小将米哈游靠着《崩坏3》和《原神》大放异彩,腾讯网易的声浪更是靠着数款国民级游戏作品常伴吾身,唯独曾经“藏龙卧虎”的A股一众游戏公司,在今年似乎是集体失声了。

● 资本不疼,玩家不爱

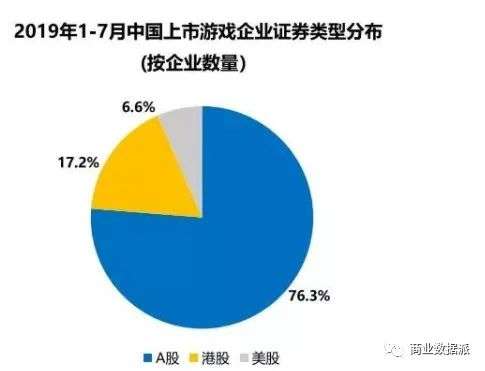

A股游戏公司是一股不小的势力,伽马数据发布的《2019年上市游戏企业竞争力报告》显示,截止2019年7月31日,中国上市游戏企业的数量达到了198家,其中A股游戏公司就占到了76.3%,包括完美世界、三七互娱、以及巨人网络这种名噪一时的游戏“巨人”。

(数据来源:伽马数据)

巨人网络2007年时的官方数据显示,截止开服一年后,《征途》同时在线突破100万,此时巨人网络的全年净收入为人民币15.275亿元,而腾讯的“企鹅游戏”门户最高同时在线数为380万,包含游戏的互联网增值服务收入为人民币25.137亿元,两者相差仅一倍多。

而在十二年之后,两个公司之间的游戏收入差距拉开到12倍以上。截止2019年12月31日,巨人网络在靠着《球球大作战》这种爆款游戏的背景下,全年营收也仅为25.71亿元,而腾讯2019年增值服务业务收入同比增长20%至人民币523.08亿元,其中网络游戏收入同比增长25%至人民币302.86亿,论体量与增速均远远不及。

巨人网络并不是个例,例如发展相对较好的三七互娱,自2015年到2019年五年间年度营收增长了85.7亿,而完美世界五年增长了31.46亿,恺英网络甚至负增长了3.02亿……,A股游戏公司在国内游戏行业的影响力大不如从前。

A股游戏公司衰落最直观的表现就是:资本不疼,玩家不爱。

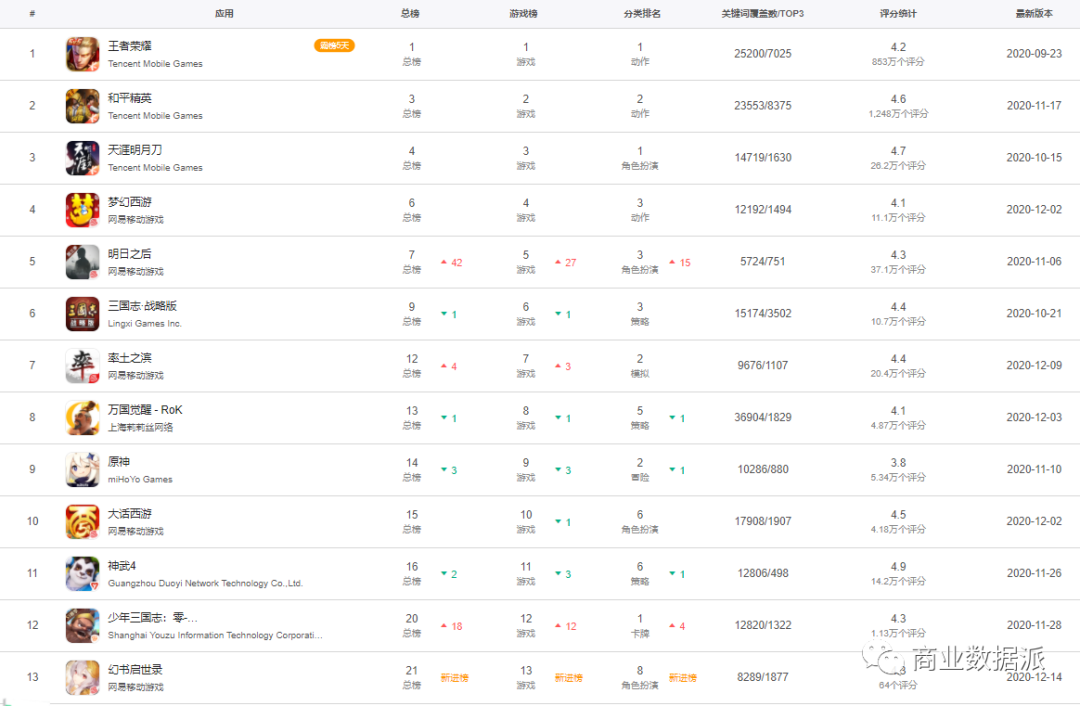

玩家层面,A股游戏公司的产品明显在淡出大众的视线。移动应用数据分析平台七麦数据榜单显示,截止2020年12月17日,iOS平台畅销榜中top10中,A股上市公司产品入围数量为零,如果放宽至top 50,仅有游族的《少年三国志·零》、完美世界的《新笑傲江湖》、《新神魔大陆》、《新诛仙》《完美世界》、吉比特的《问道》等6款游戏,数量上比非上市公司还少。

(数据来源:七麦数据)

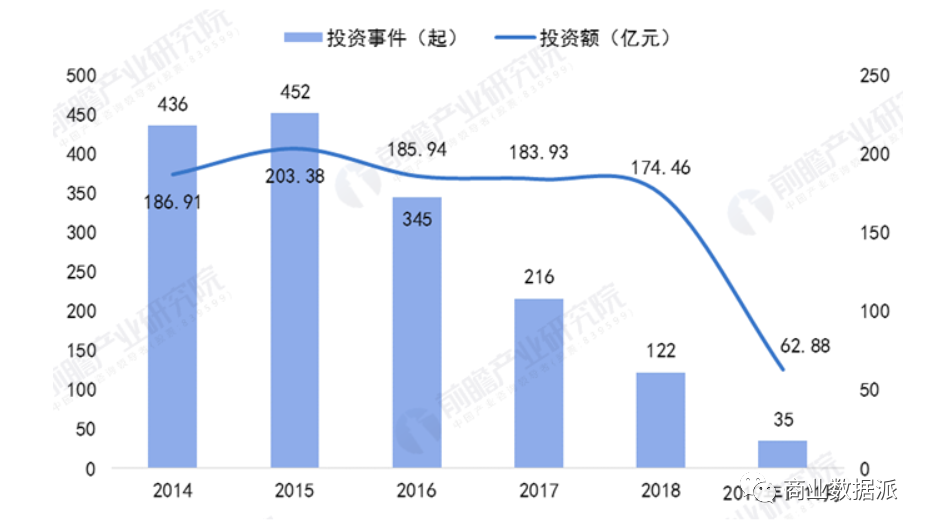

资本层面,在一级市场和二级市场都趋于下滑。一个大环境的原因是,国内游戏行业已经趋于成熟,再加上游戏版号新规的实施,游戏行业整体上都不那么受资本待见了。

在一级市场上,前瞻产业研究院的数据显示,截止2019年11月30日,国内游戏行业共发生投资事件35起,投资额为62.88亿元,这较前4年无论是投资次数还是规模上均出现大幅连续性下降。

(数据来源:前瞻经济学人)

在二级市场上,A股游戏板块的股价表现都比较惨淡。例如,三七互娱、完美世界已经是此板块的领头羊,但市值却在今年经历了过山车之后,跌到了跟去年同期相应的水平,没有跑赢大盘。

●成功的原因各不相同,

衰落的理由大同小异

如果说《原神》的火爆是米哈游精良作品、二次元风口、宣发手段等共同作用的结果,《赛博朋克2077》的出圈是付费意识提升、主机玩家大众化和3A大作的胜利,那么A股游戏公司起家则更多是时代的红利。

这里分两个阶段,第一个阶段是在中国PC端游戏启蒙的2000年-2007年前后,此时中国游戏市场除了《石器时代》和联众的棋牌室基本没有其他网游,游戏荒是当时玩家面临的最主要问题,所以在当时无论是代理国外的游戏,还是直接模仿复刻游戏,玩家都能玩得不亦乐乎。巨人网络就是抓住了这个游戏荒的时代,推出了《征途》,并且靠着免费与砸钱的套路迅速占领各地网吧。

(素材源于网络)

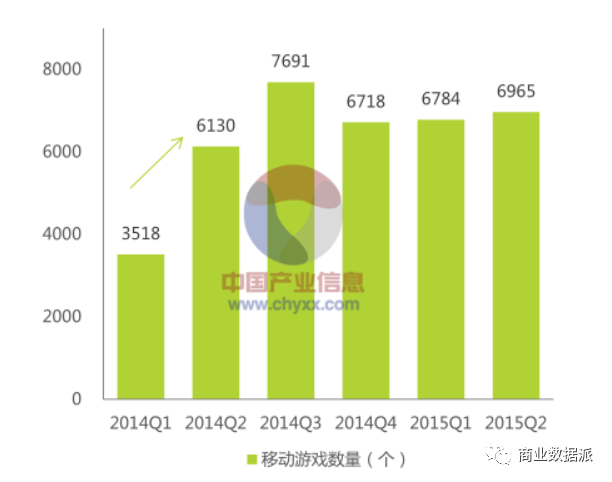

第二个阶段便是2010年-2015年前后,智能手机的普及促使手游迅速崛起。无论是安卓还是iOS,在2010年前后的起步阶段都是十分缺乏软件生态的,所以无论是平台、还是玩家本身对游戏的质量要求都不会太高,这给了中国游戏厂商提供了发力的环境。腾讯此时旗下的天美与光子工作室打造出了《天天系列》、《全民系列》,而A股的拓维信息靠着代理《植物大战僵尸》、《愤怒的小鸟》打出名号,世纪华通、凯撒文化、掌趣科技则靠着端改手的《传奇》、《奇迹》再续流水。中国产业信息数据显示,2015年之前中国手游市场几乎每个季度就会增长7000款游戏。

(数据来源:中国产业信息)

靠着大时代机遇尝到甜头的A股游戏公司们在如今却走向了没落,为什么是一个必然的结局?

其一,产品同质化,难以突破巨头的包围圈。Quest Mobile的数据显示,截止2020年6月,头部手游玩家分别握住了81.4%的用户与73.1%的用户时长,剩下一小撮用户才是A股和国内其他游戏公司的。

如果把这几十家A股公司的作品铺开来看,基本上就是武侠、休闲、棋牌和老IP四类,而巨头在这几方面的布局也很强:在武侠方面有网易的一梦江湖(原楚留香)和腾讯的《天涯明月刀》、休闲有乐元素的《开心消消乐》、棋牌有腾讯的《斗地主》、老IP还有网易的《梦幻西游》。没有大爆款拉动,A股游戏公司只会慢慢被巨头、新锐游戏公司蚕食。

其二,研发费用与营销投入的本末倒置。“国外游戏是想着怎么把游戏做出花来,国内游戏是想着如何通过宣传与换皮割更多韭菜”,一位Xbox和Switch双主机平台的资深玩家如此评价。

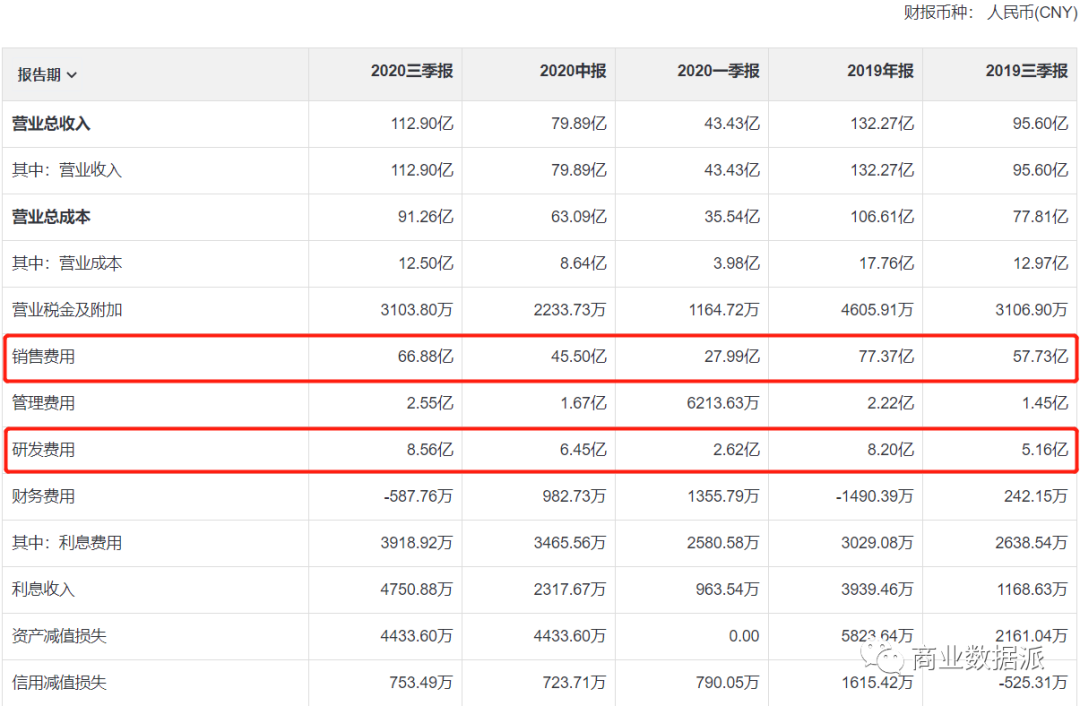

《赛博朋克2077》的开发公司CDPR财报显示,其在开发工作和一些未公开的项目花上了大约8.16亿人民币,其中文配音就有300多人的团队耗时8个月,足见其对游戏研发的认真。而开发《原神》的米哈游也表示研发费用接近1亿美元,可以看到这些高品质爆款游戏都有一个共性——高研发投入。

A股的多数游戏公司则走了另一条路——重宣发。以三七互娱为例,财报数据显示,其近一年来的销售费用大约是研发费用的10倍左右。近些年来,出现了如“山海经”、“鲲”、“是兄弟就砍我一刀”等“神级”广告,但游戏玩法与内容却与宣传相距甚远,即使用户因好奇下载后,也难以留住用户。

(数据来源:雪球)

● 道路千万条,不迷路第一条

自《原神》以开放世界手游公测以来,共计(10月、11月)全球吸金3.82亿美元,几乎与手游吸金天花板《王者荣耀》相当;而《赛博朋克2077》当日预售800万份,基本上也是一天回本;除此之外,腾讯前段时间也宣布要做一款开放世界的山海经游戏,此前上线的《天涯明月刀》手游也主打开放世界,开放世界游戏似乎成为近期游戏行业的新风向。

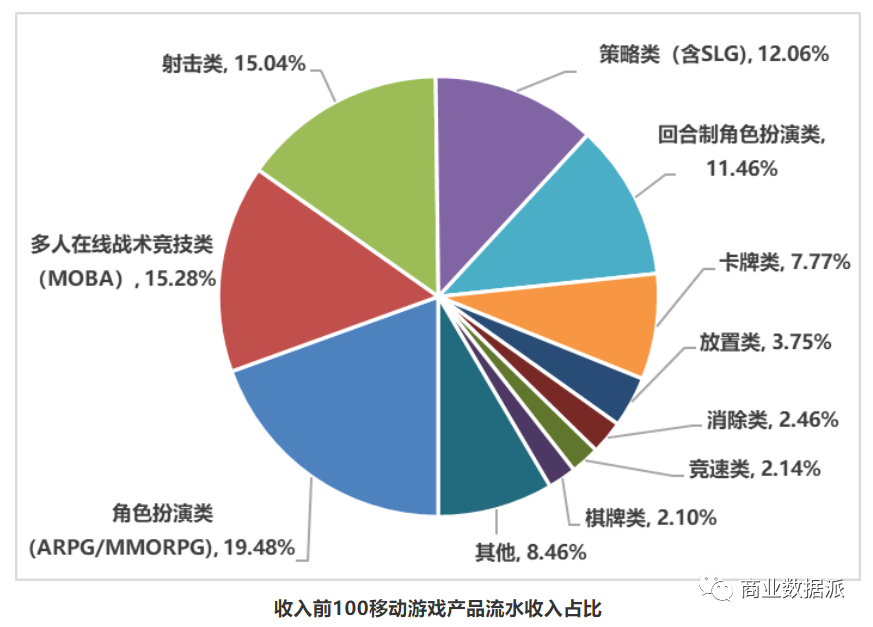

但这个新风向并不适合A股游戏公司们走。一方面开放世界类游戏市场十分有限,中国音数协游戏工委的报告显示,包含开放世界游戏(沙盒类)的MMORPG游戏占比也才仅为19.48%,不足以支撑腾讯、网易等巨头和A股游戏公司分食;另一方面,一众重宣发轻研发的游戏企业突然投入重金搞一款像《原神》这样原创度较高的游戏,既没经验也没技术,成功概率相当低。

(数据来源:中国音数协游戏工委)

不过,A股游戏公司还依然有其他的机会可以尝试。

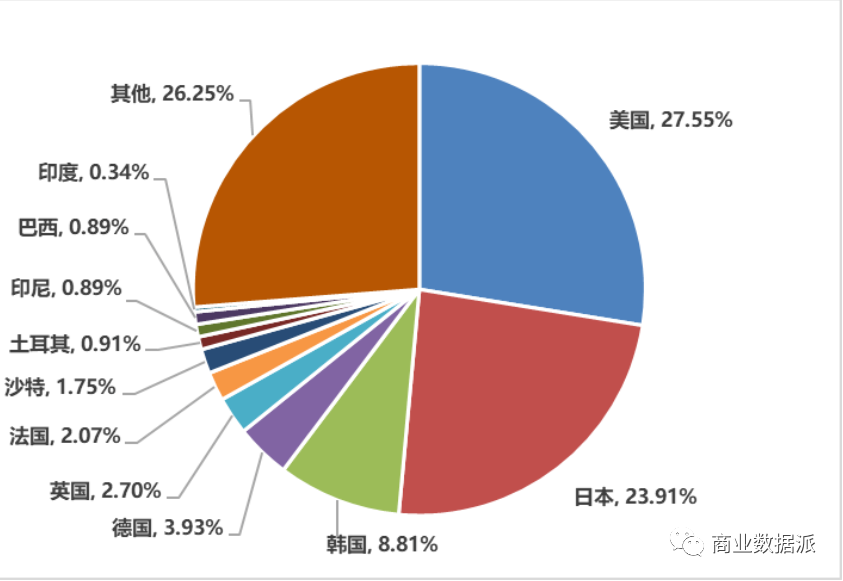

机会一,出海第三世界。国内游戏市场已经趋于稳定,前面有提到腾讯、网易等头部厂商已经占据了国内近8成市场份额,行业早已经是一片红海。而在出海方面,国内巨头主要市场还是与中国有着相似文化的日本与韩国,外加市场高度发达的北美,12月17日中国音数协游戏工委发布的报告显示,美国、日本和韩国三地占据了国产游戏出海总量的60.21%。

而广大的东南亚、南亚、中东、非洲与南美等第三世界地区,虽然市场分散但也还有4成市场,这些地方往往是巨人容易忽视的。例如此前的中东游戏行业的“小霸王”——ONEMT龙腾(龙腾简合),其开发的策略游戏《苏丹的复仇》刚上线就冲到了iOS畅销榜榜首,并且在接下来的两年多里独霸沙特地区畅销榜榜首,除了游戏的本土化运营策略外,更多的是第三世界对游戏内容匮乏的特殊环境,这与一众A股游戏公司当年在中国市场发家的大环境何其相似。

(数据来源:中国音数协游戏工委)

机会二,游戏分级。就在近期,中国音数协在2020中国游戏产业年会上公布了《网络游戏适龄提示》,正式对游戏分级为绿色的8+、蓝色的12+和黄色的16+。而回顾历史上畅销的游戏,譬如《绝地求生:大逃杀》(移动端为和平精英)、《英雄联盟》、《王者荣耀》、《原神》、《阴阳师》等,可以发现巨头都将重心放在了竞技性更强、玩法更为复杂的,蓝色甚至是黄色级别的游戏上,面向低龄用户的绿色级别游戏巨头还未形成统治力。

而国家统计局数据显示,截止2018年末,未满16周岁的儿童规模为2.48亿,相当于2个日本的人口规模表明面向低龄游戏玩家的市场规模足够大。虽然低龄游戏会面临防沉迷而影响用户活跃,但只要内容健康、玩法有趣还是能诞生爆款游戏的,譬如巨人的《球球大作战》、迷你玩科技的《迷你世界》等。

● 结语

从PC时代的《传奇》到《征途》,再到移动互联网时代的《植物大战僵尸》、《愤怒的小鸟》、《球球大作战》,A股游戏公司们无论是靠代理还是自研,带给了80、90、00后三代人快乐。

不过在游戏市场趋于成熟后,玩家对品质的要求也越来越高。在游戏行业接下来这场大逃杀中,A股游戏公司们是靠着过硬的作品回归大众,还是另辟蹊径再续辉煌,亦或是就此沉沦?

(本文来源:百略网专栏,文章版权归原作者所有)(本文来源于百略网专栏,版权归百略网原作者所有,本站仅作为分享,无任何商业用途。侵权请联系本站删除) 微信扫一扫打赏

微信扫一扫打赏