本文来源于:巨潮商业评论(ID:tide-biz),作者:董二千

马云曾言:“中国最怕的就是首‘Fu’,有好几种‘Fu’。一种是富有的‘富’,在中国当‘首富’是个灾难;还有负责任的‘负’,或者是负债最多的‘负’。我希望当‘首福’,福气最好的人,有安稳结局的人。”

但2020年的他,很难被称为“福气最好的人”。阿里正处于从未有过的多事之秋,蚂蚁集团上市折戟、反垄断政策明里暗里的针对,竞争对手相比以往更加强势,都在冲击着他和阿里的“江湖地位”。

除了企业外部的是是非非之外,阿里内部也并不平静。近日,脉脉有人爆料称,淘宝天猫总裁蒋凡已卸任所有管理工作,信息的真假暂且不得而知,但从阿里近期的组织变化,的确可以窥视些许端倪。

一个月前,淘系电商公布新一轮组织调整,在这次调整中,原先由蒋凡直接管理的阿里妈妈,被划归给刘博(家洛);天猫商家和行业的运营工作被分给杨光(吹雪);产品与技术则由汤兴(平畴)负责。自此,淘系的三位大将基本明确。

可以很明显地看出,蒋凡所管辖的业务范围,被分散成了更小的管理单元。

甚至,在宣布调整之前,原阿里巴巴副总裁,天猫快速消费品和服饰风尚事业部负责人胡伟雄(古迈)已确认被警方带走。

在竞对的冲击下,淘宝系这几年的地位已经出现了不小的变化,显然不是一个古迈被抓就能过去的。那这几年淘宝系究竟出现了哪些问题,谁又将为此担责,被拉出去祭天?

01

市值的变化,写在明处

年初疫情至今,阿里巴巴在资本市场中被不断看淡。

这并非说阿里巴巴让投资者亏钱了。而是相比一系列同类型企业、竞争对手,阿里成为了被市场所更多忽视的那一个。

市值是企业发展情况的晴雨表。虽然不能完全反应企业100%的经营情况,但也能让人从沉浮变化中,窥探到企业的一些真实情况,乃至不为人知的细节。

在美股上市的阿里巴巴(NYSE:BABA)主要业务构成就是淘宝、天猫和阿里云等几大体系,是目前阿里的核心业务。可以说,阿里巴巴的股价表现,直接体现出了这几大核心业务的经营水准,也是外界(特别是海外投资者与投资者机构)对阿里产生认知最直接的来源。

2020年1月以来,阿里巴巴股价上涨幅度接近30%,再加上此前几年积累的涨幅,看起来仍有一线科技股的风采。但如果与市场上其他电商企业对比来看,就会发现事情并不简单。

阿里巴巴股价表现(2020年1月-12月)来源:东方财富

全球市值最高的电商企业亚马逊(NYSE:AMZN)同一时期股价累计涨幅71.49%,市值总规模来到了1.6万亿美元以上,贝佐斯坐稳了世界首富的位置;

东南亚地区最大的电商+游戏+社交企业,由华人李小冬创办、腾讯投资成为大股东的SEA,股价在2020年涨幅超过了400%,其中在第二季度GM+V达到了80亿美元,同比增长109.9%;总订单数达6.2亿,同比增长了150.1%;

一度陷入了麻烦之中的京东,在过去一年表现出了前所未有的强势,全年股价翻倍上涨,主要财务指标都出现了30%左右的增长。截止发稿日,其总市值接近1300亿美元;

而淘宝系最大的竞争对手、被视作阿里电商强权最大挑战者的拼多多(NASDAQ:PDD),在2020年成了中国商界最大的明星企业之一,全年股价涨幅超过了250%,市值比京东还高出了400亿美元,黄峥本人一度超过了马云,做了短暂的中国首富。

拼多多股价表现(2020年1月-12月)来源:东方财富

得益于无处不在的社交网络平台和源源不绝的流量,在中国广袤的下沉市场里,拼多多已经有了比阿里更深厚的经营土壤。而在城市中,美团也在以本地生活方式,用闪购、拼团购切入电商市场,蚕食淘宝系的一部分业务。

2020年,除了老对手刘强东之外,马云又两个强劲且年轻的对手:王兴和黄铮。他与阿里要证明自己的地位,就要不断战胜挑战者,遭遇战不可避免。但负责应对挑战的年轻管理者,却并不能让股东们省心。

02

管理的较量,写在暗处

2019年4月,王兴在朋友圈发文说:接下来几年,看拼多多的黄峥和淘宝/天猫的蒋凡这两个非常聪明的人如何较量,应该会很精彩,并预测,“蒋凡要是能赢这一仗,那就是当之无愧的阿里CEO接班人”。

一年半之后,黄峥交出的答卷市场无疑是满意的。

在今年双十一结束的第二天,拼多多公布Q3财报,其季度营收超142亿元,同比增长89%,归属于普通股东的净利润为4.7亿元,在长期战略性亏损之后,拼多多终于实现首次盈利。

投资人欣喜若狂,股价当天上涨20.41%,第二天再涨12.73%,市值冲破1500亿美元。

此次盈利对于其意义重大,这证明了拼多多一直所强调的创新型商业模式能够跑通(可类比去年美团Q2财报宣布实现首次盈利)。

因此,这份财报也几乎盖过了所有电商平台炫耀双十一战绩的声音,迅速赢得市场的热烈关注。自此,几乎没有人再怀疑拼多多已经是阿里劲敌这个事实。

反观阿里,在最新一季度,其中国商业零售业务的营收为人民币954.70亿元,仍然维持着26%的同比增长,但在乐观背后也不难发现,阿里在某些关键数据中露出了些许颓势。

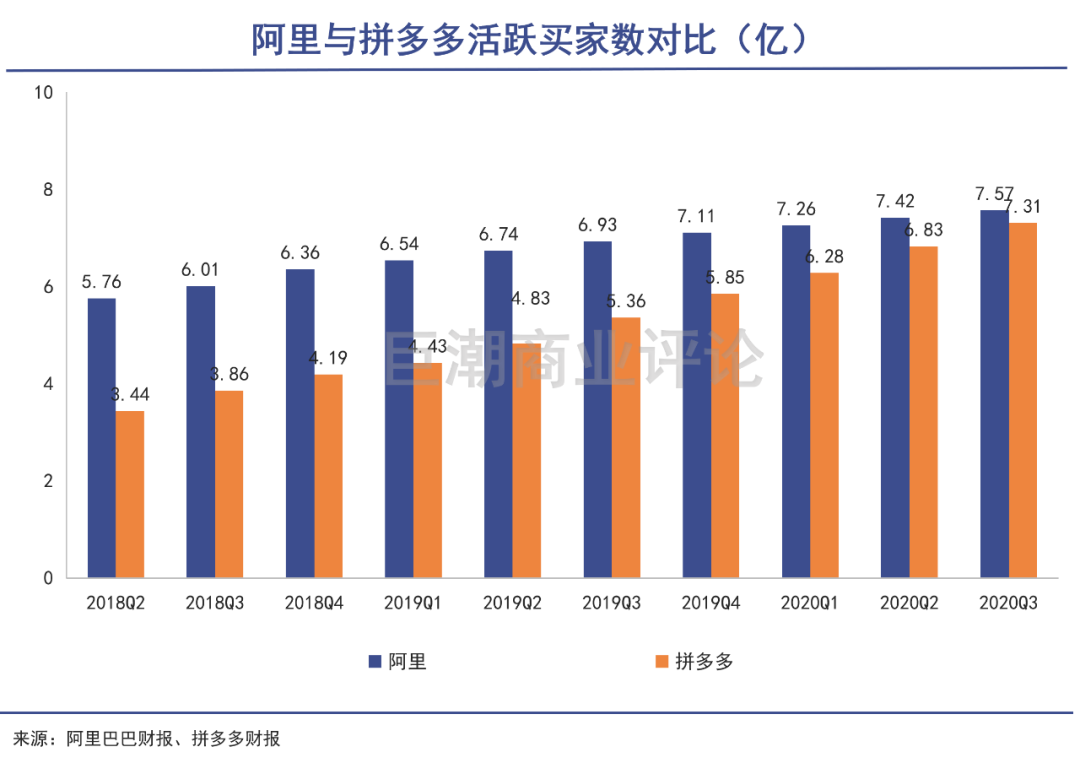

以两者的年活跃买家数为对比,阿里的年活买家数环比仅增长了1500万,若拼多多依然维持高速增长,可能在未来的两三个季度内,该指标就能够超越阿里。这也意味着对于消费者而言,拼多多比阿里更具吸引力。

资本市场的表现同样证明了这一点,阿里财报发布后,美股市场其股价小幅下降了2.69%。并且在港股市场也以收跌4.28%为结束。

显然,我们不去考虑“花边事件”,以及一切商业竞争以外的事情,单纯从经营的数据、企业市值变化的角度去观察,都可以看到以过去一个季度甚至一两年的时间里,黄峥都明显强于蒋凡。

03

沉浮与得失

不过,若仅凭此就看低蒋凡,也未免过于武断,毕竟能做到淘宝天猫总裁的位置,蒋凡的战略战术,在相当长的时间内都是成功的。

在加入阿里后不久,蒋凡任淘宝无线事业部资深总监,参与到张勇所提出的“all in无线”战略中,将淘宝推上移动互联网的列车。

2015年,蒋凡推动手机淘宝第一次全面使用个性化推荐,在内部讲话中他表示,“淘宝不是一个电子商务,不是交易平台,而是消费者的社区,希望消费者可以在平台上消费、娱乐和分享快乐。”

这与黄峥“Costco+迪士尼”的长期规划是暗合的,可见两人的认知与判断能力之强,同属超高水准。

当年双十一,阿里平台的交易额为912亿元,其中手机淘宝占据626亿元,这是其移动端收入首次超过PC端。

2019年,蒋凡任职淘宝天猫总裁,随即成为阿里38名合伙人之一,也是其中最年轻的一位。

复盘淘系电商的变化,蒋凡最大的功绩在于:通过算法及技术革新,实行千人千面的策略,调整流量分发路径,提升了人货场的匹配效率。

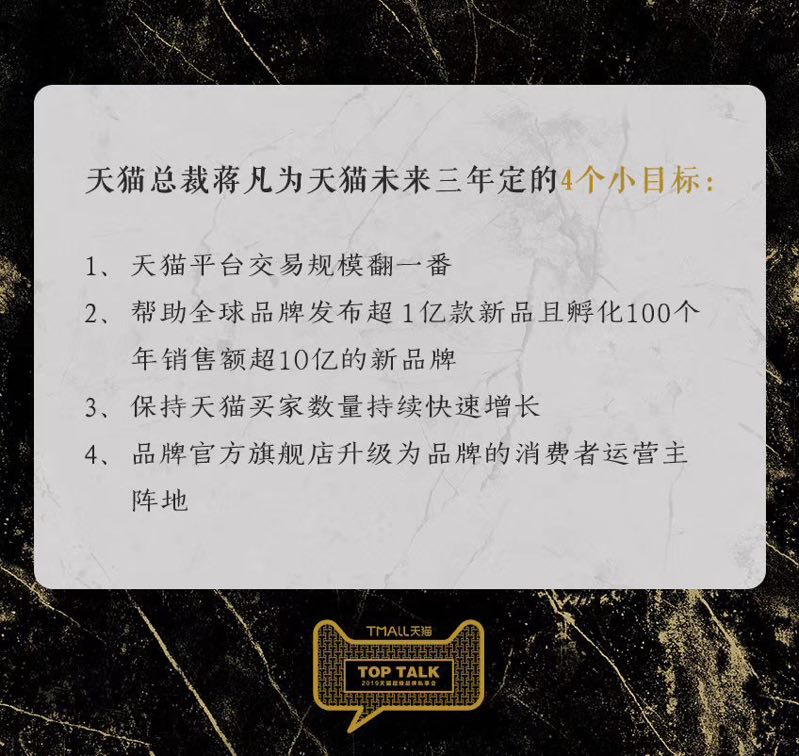

因此,淘系电商过去几年的成长逻辑更多的是品牌升级,即拥抱传统品牌上线消费升级的红利,这一点从蒋凡接任天猫总裁后制定的4个小目标中也可以体现出来。

然而,阿里重注的消费升级及新零售战略,忽视了下沉市场,给予了拼多多机遇期。而拼多多在下沉市场获得“弹药”后,通过百亿补贴迅速杀回一二线城市,给淘系电商带来了不小的冲击。

在用户端,当前阿里的战略无疑是清晰的,即保持消费者黏性,以此达到不错的GM+V增长,无论是淘宝直播,还是88+VIP,亦或者淘宝特价版,都是这种战略下的路径选择。

但对于电商平台而言,其长期博弈的胜负关键,在于来自品牌方的投票。

从这种角度而言,阿里与拼多多有着较为明显的差异。中高端品牌在阿里的整体盈利能力明显高于拼多多,但腰部及以下品牌则正好相反。

为此,今年9月,淘宝特价版与1688打通,借助“工厂直供”的模式最大限度减少中间环节(也是拼多多最擅长的方式),希望以此狙击拼多多,而拼多多则是更多的希望提升品牌属性以冲击一级市场,比如采用对特斯拉进行补贴的方式。

在阿里下沉和拼多多上浮的过程中,又会出现更多精彩的故事。但这些故事与战事的背后,谁将会缺席呢?

04

结语

2019年四季度,阿里传统业务持续增长低迷,其商户服务营收增速为23%,远低于38%的总营收增速;2020年一季度,阿里商户服务营收同比增长3%,同样远低于22%的总营收增速。

2020年5月,阿里巴巴副总裁,阿里妈妈事业群总裁张忆芬离职。

王兴的前半句断言一语成谶,蒋凡与黄峥的这场较量的确非常精彩,所有人都目睹了一颗互联网超级新星的诞生。但对于后半句,我们仍需要等等看,如果马云还有足够耐心的话。

参考资料:

1.《阿里组织调整进行时:蒋凡未动,后备部队形成,调整前全员大整风》,晚点LatePost

2.《阿里+VS京东+VS拼多多:分级、竞争、进化——三大平台之对比分析》,招商证券

(本文来源:百略网专栏,文章版权归原作者所有)(本文来源于百略网专栏,版权归百略网原作者所有,本站仅作为分享,无任何商业用途。侵权请联系本站删除) 微信扫一扫打赏

微信扫一扫打赏